出口貨物因受疫情原因退運免收進出口關(guān)稅,好消

作者:凡爵國際 編輯:進口報關(guān)代理公司 瀏覽次數(shù):發(fā)布日期:2020-11-04 10:40:31

2020年11月3日,財政部、海關(guān)總署、稅務(wù)總局聯(lián)合印發(fā)公告,發(fā)布了因新冠肺炎疫情不可抗力出口退運貨物的稅收規(guī)定。對自2020年1月1日起至2020年12月31日申報出口,因新冠肺炎疫情不可抗力原因,自出口之日起1年內(nèi)原狀復運進境的貨物,不征收進口關(guān)稅和進口環(huán)節(jié)增值稅、消費稅;出口時已征收出口關(guān)稅的,退還出口關(guān)稅。同時,公告也明確了稅收規(guī)定實施中有關(guān)手續(xù)要求等。

關(guān)于因新冠肺炎疫情不可抗力出口退運貨物稅收規(guī)定的公告

財政部 海關(guān)總署 稅務(wù)總局公告2020年第41號

經(jīng)國務(wù)院批準,關(guān)于因新冠肺炎疫情不可抗力出口退運貨物的相關(guān)稅收規(guī)定,公告如下:

一、對自2020年1月1日起至2020年12月31日申報出口,因新冠肺炎疫情不可抗力原因,自出口之日起1年內(nèi)原狀復運進境的貨物,不征收進口關(guān)稅和進口環(huán)節(jié)增值稅、消費稅,出口時已征收出口關(guān)稅的,退還出口關(guān)稅。

二、對符合第一條規(guī)定的貨物,已辦理出口退稅的,按現(xiàn)行規(guī)定補繳已退(免)增值稅、消費稅稅款。

三、自本公告發(fā)布之日起,符合第一條規(guī)定的退運貨物申報進口時,企業(yè)向海關(guān)申請辦理不征稅手續(xù)的,應當事先取得主管稅務(wù)機關(guān)出具的出口貨物已補稅(未退稅)證明。

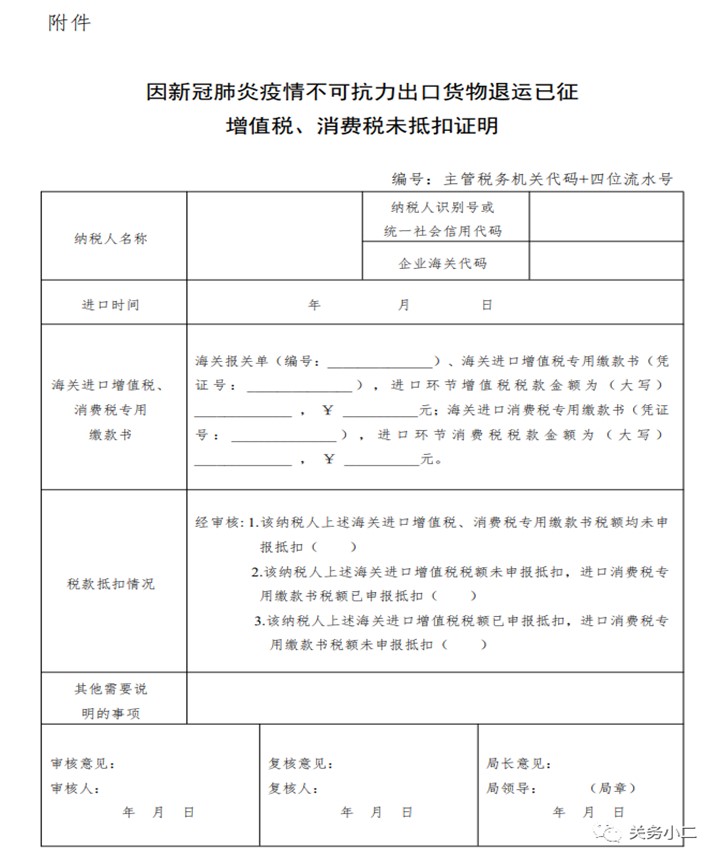

四、自2020年1月1日起至本公告發(fā)布之日,符合第一條規(guī)定的退運貨物已征收的進口關(guān)稅和進口報關(guān)代理環(huán)節(jié)增值稅、消費稅,依企業(yè)申請予以退還。其中,未申報抵扣進口環(huán)節(jié)增值稅、消費稅的,應當事先取得主管稅務(wù)機關(guān)出具的《因新冠肺炎疫情不可抗力出口貨物退運已征增值稅、消費稅未抵扣證明》(見附件),向海關(guān)申請辦理退還已征進口關(guān)稅和進口環(huán)節(jié)增值稅、消費稅手續(xù);已申報抵扣進口環(huán)節(jié)增值稅、消費稅的,僅向海關(guān)申請辦理退還已征進口關(guān)稅。進口收貨人應在2021年6月30日前向海關(guān)辦理退稅手續(xù)。

五、符合第一條、第三條和第四條規(guī)定的貨物,進口收貨人應提交退運原因書面說明,證明其因新冠肺炎疫情不可抗力原因退運,海關(guān)憑其說明按退運貨物辦理上述手續(xù)。

六、本公告由財政部會同海關(guān)總署、稅務(wù)總局負責解釋。

附件:因新冠肺炎疫情不可抗力出口貨物退運已征增值稅、消費稅未抵扣證明

財政部 海關(guān)總署 稅務(wù)總局

2020年11月2日

——END——

http://www.klshebao.com/gjhd/835.html,以上就是出口貨物因受疫情原因退運免收進出口關(guān)稅,好消的解讀,只要通過預約方式聯(lián)系我們的顧問客服根據(jù)不同進口產(chǎn)品, 即可獲得國際貨運方案和進口報關(guān)代理報價單,手續(xù)費低,省錢,省心。工作人員看到您的信息會第一時間與您聯(lián)系,如果您還有其他疑問,歡迎致電021-60909175.